“En dos sexenios consecutivos, de 1958 a 1970, cuando fue ministro de Hacienda Antonio Ortiz Mena, la economía del país no sólo creció al 6 % anual, sino que este avance se obtuvo sin inflación y sin incremento de la deuda pública… La política económica aplicada durante el periodo neoliberal, de 1983 a la fecha, ha sido la más ineficiente en la historia moderna de México. En este tiempo la economía ha crecido en 2 % anual”.

Retomo ese fragmento del discurso inaugural del presidente Andrés Manuel López Obrador para señalar cómo ignoró contextos y causalidades y comparó peras con manzanas. Esos sesgos podrían atribuirse a un discurso populista que arropa la realidad a su conveniencia. Pero la falta de objeción del gremio de los economistas sugiere algo más preocupante: una auténtica confusión acerca del crecimiento de México. ¿Como pudimos crecer tan rápido durante el Desarrollo Estabilizador y luego tan poco durante el periodo neoliberal, a pesar del incontestable éxito exportador de nuestro país y el postulado de la teoría económica convencional de que la apertura comercial debería favorecer el crecimiento?

La experiencia mexicana con el crecimiento ha sido alucinante, quizás única. La productividad media del trabajo (calculada como el PIB entre la población en edad de trabajar) sufrió un quiebre radical en 1982 (gráfica 1). Tras crecer muy rápido durante el periodo de Industrialización con Sustitución de Importaciones (el “periodo ISI”), la productividad laboral se estancó totalmente. Este quiebre contrasta con el resto de la región: mientras la productividad laboral de América Latina (AL) se estancó también en el periodo de crisis y ajuste que siguió al periodo ISI, volvió a crecer por el boom de materias primas durante el periodo de globalización que empezó cuando China irrumpió en el mundo del comercio internacional. El contraste con un grupo alternativo (CG) de economías emergentes cuyo PIB per cápita se parecía al de América Latina en 1990 es aún más radical: la productividad laboral en esos países ha crecido de manera continua en las últimas seis décadas.1

Gráfica 1. México vs. otros países: productividad laboral media, 1960-2021 (1990 =1)

Como se podría esperar, la contraparte del quiebre en la productividad media del trabajo en México debería ser un quiebre igual de abrupto en el crecimiento del salario real medio en el sector industrial. Esto es efectivamente lo que ocurrió (gráfica 2). Tras crecer tan rápido durante el periodo ISI (al menos hasta 1976), el salario real se desplomó durante el periodo posterior de crisis y ajuste.2 Y mientras que ha vuelto a crecer durante el periodo de China y la globalización lo ha hecho mucho más lento. De forma que el salario real medio industrial de hoy sigue estando aparentemente por debajo de los niveles alcanzados durante el ISI.3

Gráfica 2. Salario industrial medio real en Ciudad de México, 1960-2022

Como lo veremos más adelante, quizás los únicos países en el mundo que han conocido quiebres tan espectaculares son los socialistas, en particular los de Europa del Este. En ambos casos se ha tratado de alteraciones fundamentales en los regímenes subyacentes de producción. En el caso de los países socialistas, un factor central ha sido la transición entre socialismo y capitalismo. Sin embargo, los quiebres en crecimiento también se han dado en periodos ininterrumpidos de socialismo, lo que apunta hacia un factor alternativo o por lo menos adicional. El factor común a México, América Latina y a estas economías socialistas es la sustitución de importaciones a ultranza: economías que crecieron hacia dentro con aumento en sus niveles de protección. Por un tiempo experimentaron crecimientos espectaculares. Sin embargo, se toparon con problemas crecientes de competitividad global que provocaron restricciones cada vez más severas en sus balanzas de pagos. Esto socavó su crecimiento y exigió un cambio radical de la orientación económica: hacia afuera en vez de hacia adentro.

Por qué el 6 %: los beneficios y peligros de la demanda cautiva

La narrativa. Aunque existe una amplia literatura sobre el fracaso de los regímenes ISI en América Latina, hace falta una explicación más completa y precisa del fenómeno. Para entender lo que pasó durante el periodo de sustitución de importaciones, es necesario explicar por qué la economía mexicana pudo ser tan exitosa en su crecimiento, industrialización acelerada y aumento del salario real y, sin embargo, no pudo exportar manufacturas (excepto de forma limitada con el programa de maquiladoras). Curiosamente, este enigma es opuesto al que marcó los años neoliberales posteriores al ISI: ¿cómo pudimos tener una caída tan fuerte del salario real, exportar tantas manufacturas y crecer tan poco? Para resolver ese simétrico misterio, hace falta identificar por separado los factores relevantes de oferta y demanda.

Previo al ISI, como en muchos otros países de América Latina, la economía mexicana partía de una situación en la que exportaba muchos recursos naturales pero muy pocas manufacturas. Esa situación puede ser vista como una “trampa de recursos naturales” en la que coexistían un sector informal (mezcla de una economía agrícola tradicional en contracción y una economía urbana informal en expansión) y un muy limitado sector industrial formal. Este último sector no era suficientemente productivo para atraer trabajadores desde el sector informal y exportar o competir con las manufacturas importadas. Por lo tanto, la economía crecía y se desarrollaba al ritmo de sus ingresos por exportaciones de recursos naturales, tanto a través de precios (los términos de intercambio) como de volúmenes. Sin embargo, ese crecimiento era una trampa porque la incapacidad del sector formal para crecer no le permitía alcanzar las economías de escala (y aprendizaje) necesarias para ser competitivo en la exportación de manufacturas.

La protección comercial se volvió la herramienta indispensable para salir de la trampa. Al impulsar de forma simultánea la demanda y la oferta, alineó los dos lados del mercado y logró un rápido crecimiento. Del lado de la demanda, la protección creó un régimen de “demanda cautiva” bajo el cual los permisos de importación canalizaban una parte de los ingresos por exportaciones de recursos naturales hacia el consumo de manufacturas locales, sea cuales fueran su precio (o su calidad). Por lo tanto, la demanda por esas manufacturas aumentó conforme aumentaban las exportaciones de recursos naturales o el nivel de protección. A su vez, el aumento en la demanda por manufacturas elevó su precio y, por lo tanto, el salario real pagado a los trabajadores para producirlas. Eso permitió al sector formal competir con el informal en términos de ingresos salariales, atrayendo los trabajadores necesarios para crecer.

Al mismo tiempo, el aumento de la demanda cautiva resolvía el problema de la oferta. Dado que podían colocar toda su producción en el mercado interno sea cual fuera su precio (o su calidad), los empresarios del sector formal seguían invirtiendo a todo vapor. En la medida en que producía más, la industria nacional lograba las economías de escala y aprendizaje necesarias para que la producción aumentara más rápido que los insumos de capital o mano de obra, o sea, para que la productividad total de los factores (PTF) pudiera crecer.

Esos aumentos en la PTF logrados en el mercado interno fueron decisivos para que la economía pudiera crecer más rápido que sus recursos naturales. Aun así, la exportación de recursos naturales limitaba el crecimiento porque condicionaba la disponibilidad de divisas para importar los insumos necesarios (intermedios o de capital) para el sector industrial. En efecto, las empresas manufactureras siguieron quedándose cortas del nivel de productividad necesario para alcanzar su “frontera global de competitividad” en donde pudieran producir al precio mundial y empezar a exportar.

Esta incapacidad tuvo dos orígenes. Por un lado, al crecer los salarios reales, los aumentos de demanda cautiva necesarios para validar los aumentos de oferta alejaron la economía de su frontera de competitividad. Por otro lado, aunque al menos algunas empresas hayan alcanzado a desarrollar su PTF lo suficiente para acercarse a su frontera de competitividad, al haberse mantenido por mucho tiempo fuera del mercado global enfrentaron problemas de calidad. Siguieron sin poder competir externamente, ya no debido a problemas de costo y eficiencia de producción, sino de diseño y atracción, como en el caso de los famosos coches LADA producidos en Alemania del Este.

Al no poder exportar manufacturas, la economía siguió dependiendo de las exportaciones de recursos naturales. Y al hacerlo, la sustitución de importaciones se convirtió de nuevo en una trampa. Sin embargo, esa nueva trampa, por su insostenibilidad, se volvió aún más problemática que la anterior (la de los recursos naturales). Por un lado, las limitaciones del mercado interno provocaron que las ganancias en PTF asociadas con efectos de escala llegaran en algún momento a su límite, poniendo en entredicho la capacidad de rápido crecimiento de la economía. Al mismo tiempo, las exportaciones de recursos naturales se desaceleraron. La única forma de continuar con el crecimiento de la demanda (y por lo tanto la oferta) fue con los aumentos en la protección. Pero esos aumentos enfrentarían a su vez un inevitable tope cuando todas las importaciones estuvieran sujetas a permisos. La sustitución de importaciones acabó siendo, por lo tanto, una batalla que no se podía ganar.

Ese desafortunado escenario tenía escasas salidas: un boom petrolero que hiciera resurgir las exportaciones de recursos naturales; una apertura comercial que permitiera reducir de golpe el salario real y reubicara así la economía sobre su frontera de competitividad en donde al menos algunas empresas empezaran a exportar; o una combinación de ambas. En México la combinación fue secuencial: se apostó primero por el boom del petróleo; al desmoronarse esa alternativa por las caídas del precio mundial y de la producción local, la apertura se volvió la única salida disponible.

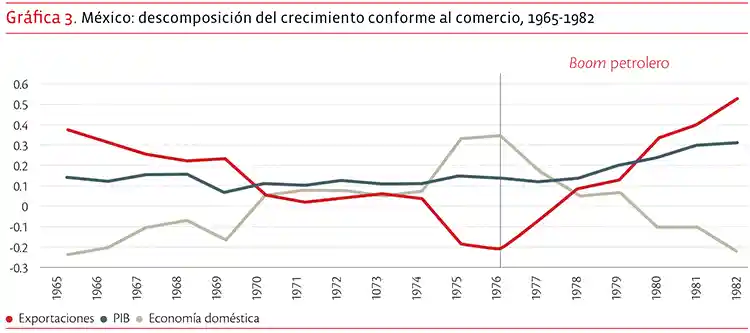

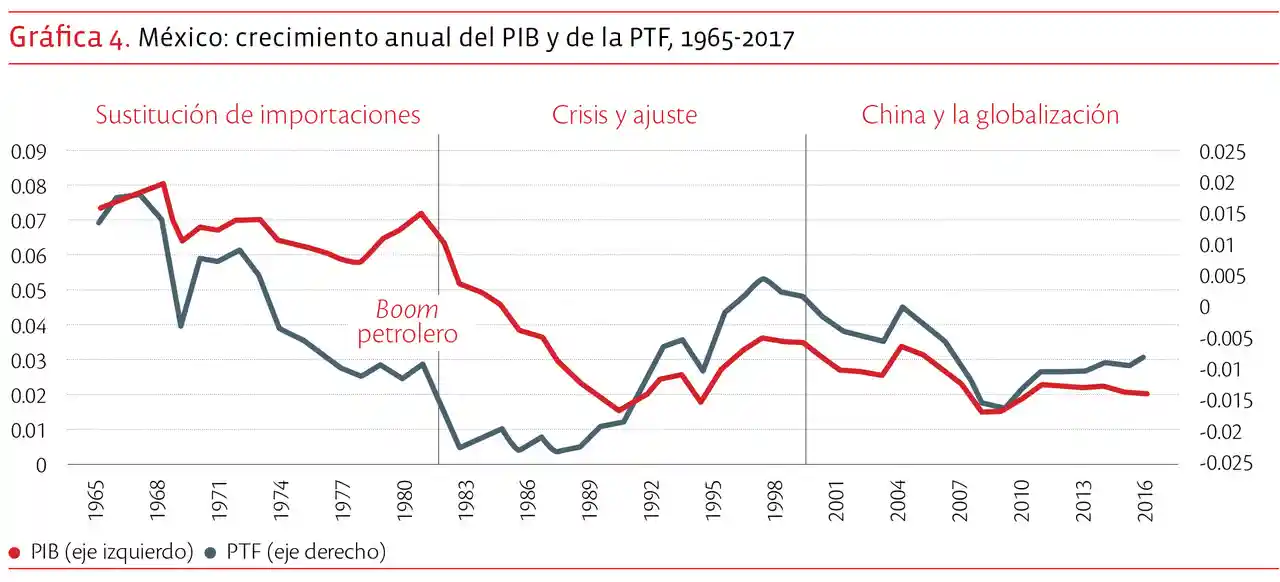

La evidencia. Veamos ahora qué tan bien cuadra esa narrativa con la realidad mexicana. Para esto hace falta analizar la trayectoria de los tres factores subyacentes: la PTF, las exportaciones de recursos naturales y el nivel de protección. Como lo muestra la gráfica 3, la tasa de crecimiento de las exportaciones mexicanas (en aquel entonces sobre todo de recursos naturales) fue decayendo regularmente hasta el boom petrolero. Además de esa caída hubo un aumento del componente “doméstico” del crecimiento del PIB (la diferencia entre el crecimiento del PIB y el de las exportaciones): a pesar de la desaceleración de las exportaciones, la economía siguió creciendo domésticamente debido a las fuertes ganancias en la PTF. Sin embargo, como lo indica la gráfica 4, esas ganancias también se fueron agotando.

Gráfica 3. México: descomposición del crecimiento conforme al comercio, 1965-1982

Gráfica 4. México: crecimiento anual del PIB y de la PTF, 1965-2017

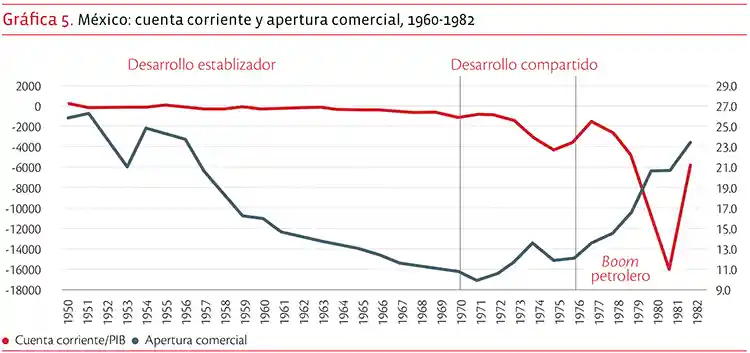

El aumento de la protección se volvió la herramienta de última instancia para estimular el crecimiento doméstico y cuadrar las cuentas externas. Mientras que las cifras de protección son escasas y no siempre confiables, son consistentes con esa narrativa. Varios estudios reportan que el porcentaje de importaciones sujeto a permisos fue creciendo en México: desde alrededor del 30 % en los años cincuenta hasta el 100 % a principios de los ochenta. Esa protección al alza fue necesaria para mantener la cuenta corriente en equilibrio. Como lo muestra la gráfica 5, la creciente protección en una economía en rápida expansión se reflejó en una caída radical, hasta el boom petrolero, del grado de apertura comercial (medido como el volumen de transacciones comerciales, importaciones más exportaciones, entre el PIB).

Gráfica 5. México: cuenta corriente y apertura comercial, 1960-1982

El crecimiento estaba, por lo tanto, amenazado por tres frentes: exportaciones en desaceleración, productividad en caída y una protección llegando a su tope. Para salir del aprieto, el presidente López Portillo hubiera podido optar por una rápida apertura comercial y un tratado de libre comercio, como el presidente Reagan y algunas voces nacionales le sugirieron. Sin embargo, prefirió sacarle provecho lo más rápido posible a los borbollones de petróleo descubiertos por el señor Cantarell durante sus actividades pesqueras. El boom petrolero subsecuente aceleró por un tiempo el crecimiento del PIB al darles una segunda vida a las exportaciones de recursos naturales (gráfica 3). Sin embargo, al aumentar mucho más rápido la inversión que el producto, el crecimiento petrolizado se acompañó de un desplome gigantesco en la PTF (gráfica 4) y un desequilibrio letal en la cuenta corriente (gráfica 5), algo que el Desarrollo Estabilizador hasta entonces había logrado evitar. Dada su magnitud, el boom de importaciones no se compensaba con un refuerzo del escudo proteccionista, que había llegado a su límite.

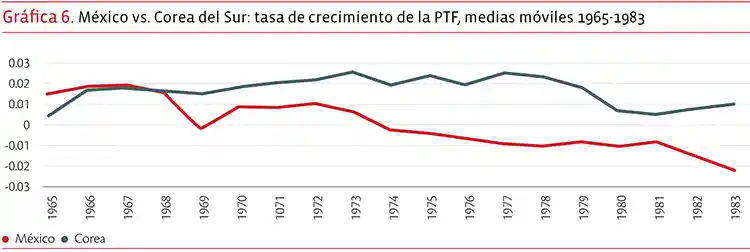

¿Por qué Asia sí pudo? La pregunta obvia que surge es por qué el contraste entre el éxito de Asia y el fracaso de América Latina y México para alcanzar sus fronteras respectivas de competitividad. Tiene que haber trayectorias claramente distintas entre las dos regiones para las tres variables claves subyacentes: la productividad, las exportaciones de recursos naturales y la protección. La comparación entre México y Corea del Sur es en especial elocuente. Mientras que las ganancias en productividad de las empresas mexicanas fueron similares a las de las empresas coreanas en los sesenta, las mexicanas se fueron agotando durante los setenta, en contraste con las coreanas que se mantuvieron (gráfica 6).

Gráfica 6. México vs. Corea del Sur: tasa de crecimiento de la PTF, 1965-1983

Al crecer hacia fuera, Corea del Sur no se topó como México con los límites de tamaño de su mercado local. Además, Corea del Sur exportó manufacturas porque no se podía dar el lujo de no hacerlo: sus exportaciones de recursos naturales por habitante eran sólo una fracción de las de México. Y en claro contraste con México, en donde la protección fue creciendo, en Corea del Sur se redujo rápido: desde casi el 90 % en los cincuenta, las importaciones sujetas a permiso cayeron por debajo del 50 % en los setenta. Al final de ese periodo, la protección ya no era un factor de alejamiento de la economía coreana de su frontera de competitividad. De hecho, la tasa efectiva de protección de la industria ligera, de donde se originaban el grueso de las exportaciones coreanas, era ya negativa.

Esas trayectorias tan contrastadas fueron consecuencia de políticas industriales radicalmente distintas. En Asia, el énfasis fue premiar a las empresas manufactureras por sus logros “probados” de exportación. En México y en el resto de América Latina se buscó apoyar a los sectores según su “potencial” exportador. A su vez, el enfoque asiático se acompañó de un mayor pragmatismo, una menor ideologización sobre cuál debía ser el papel del Estado frente al de los mercados y una mayor capacidad de colaboración entre los sectores público y privado. En cambio, en México el Estado adquirió un papel cada vez más distorsionador que acabó asfixiando al crecimiento. En lugar de concebir el proteccionismo como una asistencia temporal condicionada al desarrollo exportador, cada nueva capa de protección se sobrepuso a las capas antiguas y se convirtió en una “conquista permanente” del nacionalismo mexicano.

Por qué el 2 %: el costoso legado del 6 %

Para explicar la caída del 6 % al 2 %, primero debe comentarse un hecho poco enfatizado en la historia de la economía mexicana: en buena medida esas dos cifras fueron imágenes inversas la una de la otra. Crecer al 6 % condujo a desequilibrios crecientes que, al resolverse, limitarían el crecimiento posterior. O sea, que el 6 % explicó en buena medida el 2 %. Ese costoso legado del ISI tuvo al menos cuatro facetas: 1) la crisis de deuda del 82; 2) la reversión del boom petrolero y la alta dependencia del petróleo; 3) la estabilización del proceso inflacionario y sus consecuencias (las crisis del 94-95); y 4) la apertura comercial pos-87. Repasemos rápido tales facetas.

La crisis del 82 y la dependencia petrolera. Sobre los orígenes de la crisis del 82 mucho se ha dicho y escrito. Pero quizás no lo suficiente sobre la locura de lanzarse sobre una senda tan agresiva de aumento interno del gasto petrolero en un entorno en el que aún no existían herramientas para “esterilizar” de manera adecuada ese gasto para que no se volviera inflacionario. Al no contar con un mercado doméstico de bonos públicos, el Tesoro no tuvo otra opción que financiarse con emisión monetaria (primaria) del Banco de México. Tal como lo describe la teoría, un exceso de emisión primaria bajo un régimen de tipo de cambio fijo conduce inevitablemente a una salida de capitales: los tenedores de dinero no encuentran localmente dónde invertir sus activos líquidos antes de que se los coma la inflación. Por lo tanto, convierten sus tenencias líquidas de pesos a dólares para conseguir mejores retornos y mayor seguridad.

Mientras que los mexdólares al principio parecían ofrecer las garantías necesarias, el continuo empeoramiento de la cuenta pública añadió una preocupación de solvencia fiscal a la erosión inflacionaria. Por lo tanto, la salida de capitales fue ampliándose como una respuesta perfectamente lógica y racional al exceso de creación monetaria y al creciente y costoso endeudamiento público externo. De esa manera, la fuga de capitales fue la consecuencia directa de la mala política pública. La nacionalización de la banca comercial para acabar con los “saqueos” fue un ejemplo más de las fatales ocurrencias presidenciales a lo largo de nuestra historia, fruto de una comprensión equivocada y de un deseo ciego de retribución.

La crisis de deuda pública del 82 fue muy costosa para el crecimiento porque limitó drásticamente el acceso al financiamiento externo durante una década, obligando a que la política fiscal contrajera la demanda de forma excesiva. Pero la magnitud de esa contracción fiscal fue, a su vez, magnificada por los vaivenes del oro negro, en este caso la fuerte caída tanto del precio como del volumen exportado de petróleo (gráfica 3). La alta dependencia petrolera, tanto de ingresos como de gastos, hoy continúa siendo una mayor fuente de incertidumbre para el crecimiento.

La conversión forzada de los mexdólares a una tasa por abajo del mercado también exacerbó el problema. Por un lado, la arbitrariedad de la medida amplificó la desconfianza en el gobierno y la seguridad de las inversiones en el sistema bancario nacional. Por otro lado, la supresión de la oferta de cuentas en dólares cuando la confianza en la estabilidad del peso se había derrumbado obligó a las autoridades monetarias a elevar las tasas de interés en pesos para convencer a los depositantes de que mantuvieran en moneda nacional todos sus activos financieros en el país. Además de empeorar la situación fiscal, esta subida de las tasas de interés en pesos complicaría la estabilización de la inflación; primero al atraer durante el Pacto de Solidaridad más capitales de corto plazo; y luego al exacerbar en el 95 el deterioro de las carteras crediticias causado por el aumento de la tasa de interés necesario para validar el esfuerzo final de estabilización.

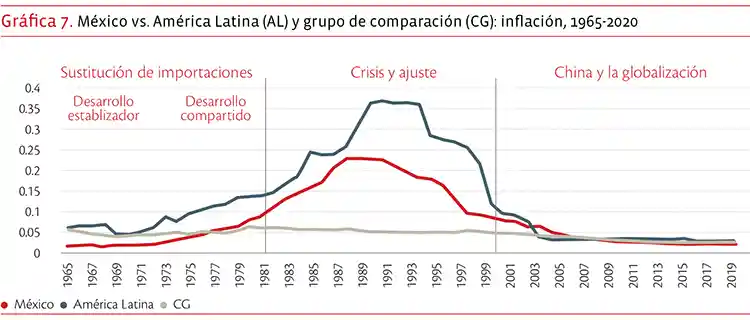

La estabilización. La espiral inflacionaria y las apreciaciones cambiarias que ya se habían empezado a gestar con el Desarrollo Compartido de Echeverría se agravaron con el boom petrolero. Como lo ilustra la gráfica 7, igual que en el resto de la región, el proceso inflacionario en México se gestó dentro del periodo ISI por un exceso de gasto público financiado por emisión primaria. El final de ese periodo no fue la consecuencia fortuita, como lo han afirmado algunos, de los choques mundiales (petroleros o monetarios).

Gráfica 7. México vs. América Latina (AL) y grupo de comparación (CG): inflación, 1965-2020

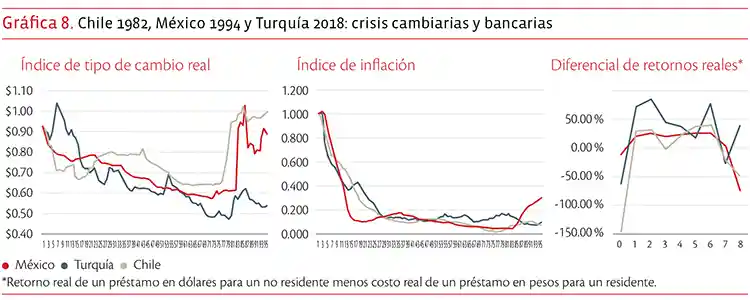

Para entender mejor los costos asociados con la estabilización de la inflación es útil comparar la crisis de 1994 en México con la de 1982 en Chile y 2018 en Turquía. En los tres casos, las espirales se gestaron a partir de los desequilibrios fiscales de años anteriores. El problema fiscal de origen se convirtió en un problema monetario porque para estabilizar se tuvo que apretar la política monetaria. La apreciación resultante del tipo de cambio real dio lugar a una inversión de retornos reales: resultó muy rentable para los extranjeros prestar (aún más en moneda local en vista de las altas tasas en pesos necesarias para compensar la supresión de los mexdólares); pero al mismo tiempo resultó muy barato para los residentes endeudarse (sobre todo en dólares).

Esa convergencia de incentivos ocasionó una dinámica de un solo sentido: entradas masivas de capital y booms de crédito que continuaron alimentando el proceso de apreciación. Como es bien sabido, esas dinámicas suelen acabar mal: con crisis cambiarias por la sobrevaluación cambiaria; y crisis bancarias por el exceso de emisión de crédito y los ajustes violentos del tipo de cambio o de la tasa de interés que acompañan el fin de fiesta (un aumento magnificado en la crisis del 95 en México por la supresión de los mexdólares desde el 82). Que este proceso se haya repetido de forma casi idéntica en los tres países (gráfica 8) es la mejor prueba de que la crisis mexicana del Tequila fue en esencia otro legado del ISI. Por sus implicaciones fiscales (Fobaproa) y, quizá más importante, por sus implicaciones financieras (el limitado desarrollo financiero a futuro) fue particularmente costosa para nuestro potencial futuro de crecimiento.

Gráfica 8. Chile 1982, México 1994 y Turquía 2018: crisis cambiarias y bancarias

Índice de tipo de cambio real Índice de inflación Diferencial de retornos reales4

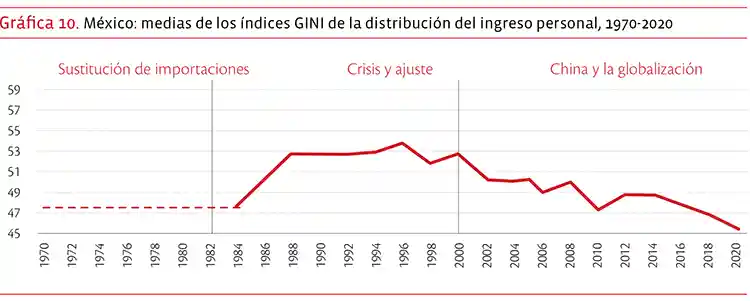

La apertura comercial. Falta analizar cómo influyó el crecimiento en alejarse de la frontera de competitividad. Se esperaría que la repentina apertura comercial haya regresado la economía mexicana a como estaba antes de la sustitución de importaciones, al menos en el corto plazo. Eso debería haber causado una contracción de la oferta industrial de bienes comerciables (por lo tanto, una contracción del PIB); una caída en la productividad laboral y en el salario real; y una recuperación de la economía informal. La caída en el salario real y en la productividad laboral ya se comentaron en las gráficas 1 y 2. Sobre la informalidad, su recuperación puede apreciarse con las cifras del IMSS, aunque sólo sea en cambios y no en niveles (gráfica 9).5 La caída en salarios y empleo formal también empeoró la distribución del ingreso (gráfica 10).

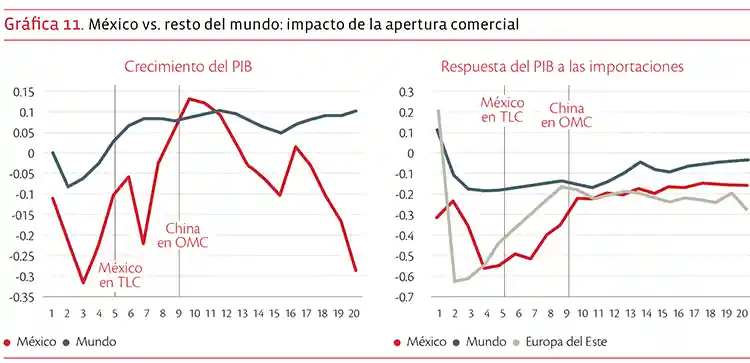

Para apreciar el efecto de la apertura comercial sobre el crecimiento, la gráfica 11 describe la evolución para varios países de la tasa de crecimiento del PIB y de la respuesta del PIB a las importaciones, esta última medida como la diferencia entre el crecimiento del PIB y el crecimiento de las importaciones. Compara a México con Europa del Este y con otros 31 países que experimentaron episodios similares de rápida apertura comercial.6 Para efectos de comparación, el año cero en la gráfica corresponde al año de la apertura para cada país (1988 es el año base para México).7

Gráfica 9. Tasa anual de cambio de los asegurados al IMSS, 1965-2022

Gráfica 10. México: medias de los índices GINI de la distribución del ingreso personal, 1970-2020

Gráfica 11. México vs. resto del mundo: impacto de la apertura comercial

Crecimiento del PIB Respuesta del PIB a las importaciones

Después de una caída inicial mucho más acentuada en México que en el resto del mundo —reflejo de la crisis de deuda y reversión del boom petrolero que ya se comentaron—, el crecimiento del PIB de México se aceleró rápidamente a pesar de la interrupción por la crisis del 94-95. En 1999 (el año 9 de la gráfica 11), el crecimiento del PIB mexicano rebasó el promedio de los otros países. Sin embargo, esa respuesta exitosa se interrumpió de manera abrupta después de la entrada de China a la OMC debido, como se verá adelante, a la entrada de los productos chinos en el mercado estadunidense.

La diferencia entre el crecimiento del PIB y el de las importaciones puede interpretarse como una medición de “eficiencia” en el uso de las importaciones para estimular el crecimiento económico. La gráfica 11 muestra que este indicador colapsó a raíz de la apertura y después se mantuvo muy por debajo de la media observada en otros países. La caída fue comparable, sin embargo, a la observada en Europa del Este cuando se integró comercialmente con Europa del Oeste. Ese boom de importaciones con una limitada respuesta del crecimiento apunta hacia el costo de alejarse demasiado de la frontera de competitividad tras largos periodos de muy alta protección, como ocurrió en Europa del Este. Cuanto más se aleja una economía de su frontera de competitividad y por más tiempo, más cuesta volver a ser competitivo. Pero también apunta hacia los vaivenes del crecimiento en el mundo global de hoy.

Por qué el 2 %: los azares de la demanda competida

La tiranía de una demanda competida. Falta comprender mejor por qué el contraste entre el 6 % de crecimiento del periodo ISI y el 2 % del periodo más reciente de China y la globalización, cuando se hubieran asumido todos los costos de la crisis y del ajuste. El factor principal del cambio en la dinámica del crecimiento antes y después del ISI fue la sustitución de una demanda cautiva por una demanda competida. Bajo el marco de competencia perfecta con retornos constantes que se usa generalmente para analizar el crecimiento de un país, la demanda no importa: mientras sean eficientes para producir al precio mundial, las empresas venden todo lo que producen a ese precio. Sus ventas (y el producto agregado) crecen sólo conforme a la eficiencia con la que producen (reflejada en la PTF), así como al volumen de factores utilizados para su producción (trabajo y capital).

Sin embargo, con productos que no son totalmente estándar y tienen mercados de nicho, las demandas que enfrenta cada empresa para sus productos son limitadas. En un equilibrio imperfectamente competitivo, importan los dos lados del mercado. Una caída en la demanda mundial se refleja en una caída en la PTF de la economía. No porque se haya vuelto de pronto menos eficiente, sino porque el volumen producido para un nivel dado de factores de producción (capital y trabajo) tiene que contraerse por falta de demanda. El PIB y la PTF fluctúan de forma paralela, no por cambios repentinos de eficiencia en la oferta, sino por fluctuaciones de la demanda externa. La importancia para México de este fenómeno aparece de forma muy clara en la gráfica 4. Después de la apertura comercial de fines de los ochenta, el PIB y la PTF empezaron a mostrar cambios de trayectoria tan abruptos como casi idénticos. Esto apunta hacia la predominancia de los factores de demanda.

Esos factores incluyeron el crecimiento del principal país de destino de las exportaciones, en este caso Estados Unidos. Pero también debe haber importado la elasticidad de la demanda por diferentes tipos de exportaciones según el ingreso del país de destino: una concentración de exportaciones en productos con demandas más dinámicas (i. e., que crecen más rápido que el resto de los productos en la canasta de consumo) le permite al exportador ganar terreno en las importaciones del país receptor y acelerar su crecimiento con relación a este país. De lo contrario, exportar productos con elasticidades precio más bajas (i. e., cuyas demandas son menos sensibles al precio) le permite al exportador cobrar márgenes más amplios de ganancia. Al aumentar el valor añadido de las exportaciones en el PIB, se magnifica el impacto del crecimiento de las exportaciones sobre el crecimiento del país. Por último, al volverse función de una demanda competida, el crecimiento del PIB de cada país pasa a depender del crecimiento en la demanda por sus exportaciones frente a las de sus competidores en los mercados de destino. Como lo veremos ahora, todos esos efectos han afectado mucho el crecimiento de México a nivel agregado y comparado con China, su mayor competidor, y Estados Unidos, su mayor cliente.

El problema “chino”. La gráfica 12 resume el problema de la dependencia del crecimiento de México frente a la competencia china. Las tendencias en la participación de las exportaciones mexicanas en las importaciones de Estados Unidos muestran puntos de inflexión muy claros. Después de la firma del TLCAN en 1994, las exportaciones mexicanas pronto ganaron terreno a costa de las chinas y las del resto de Asia. Sin embargo, esas tendencias se revirtieron después de la entrada de China a la OMC (en 2000): la participación china dio un salto mientras que la de México y del resto de Asia se estancaron. Después de la crisis financiera global, las exportaciones chinas se desaceleraron un poco mientras que las de México y del resto de Asia retomaron una leve tendencia ascendente. Por último, la imposición de aranceles a China redujo la participación de ese país y favoreció la del resto de Asia, en buena medida porque las empresas chinas alteraron la ruta seguida por sus exportaciones hacia Estados Unidos para evadir los aranceles. Pero, al menos hasta ahora y por razones que discutiremos más adelante, se alteró muy poco la trayectoria anual seguida por las exportaciones mexicanas.

Gráfica 12. México vs. China y Asia: participación en las importaciones de Estados Unidos, 1987-2022

Esas dinámicas muestran cómo aumentó la competencia derivada de la irrupción china. A su vez, la recuperación parcial después de la crisis financiera global sugiere que las empresas mexicanas empezaron a encontrar nichos más especializados de mercado en donde ya no competían tanto con las chinas. El fenómeno chino también provoca preguntarse qué hubiera sucedido si el presidente López Portillo hubiera aceptado la sugerencia de apertura (y de un tratado comercial) del presidente Reagan, en lugar de lanzarse ciegamente hacia la aventura petrolera. Uno puede pensar que abrirse una década antes le hubiese permitido a México consolidar mejor su posición dominante en el mercado estadunidense frente a los embates de la irrupción china.

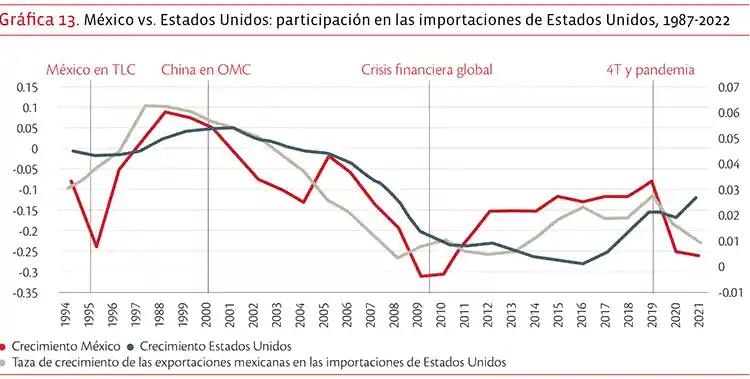

El problema “americano”. La gráfica 13 resume el problema de la dependencia del crecimiento de México frente a la demanda de importaciones americanas. Desde el final del proceso de estabilización y la firma del TLCAN, en 1992, el crecimiento de México ha fluctuado alrededor del de su vecino del norte y más importante socio comercial. Por ser Estados Unidos un país de alto ingreso, su crecimiento promedio ha sido más lento que el de las economías emergentes, al menos las exitosas. México sólo logró crecer más rápido en periodos en los que aumentó la penetración de sus exportaciones en el mercado de importaciones estadunidenses. Esto ocurrió entre 1997 y 2000, después de que se firmara el TLCAN y se estabilizara la economía y antes de que entrara China al OMC; y entre 2011 y 2018, después de la crisis financiera global y antes de la llegada de la 4T. La correspondencia tan cercana entre el crecimiento y la penetración de las exportaciones mexicanas confirma qué tan importantes son los factores de demanda del mercado estadunidense. Al mismo tiempo, los aumentos requeridos de las importaciones estadunidenses ponen en evidencia el “efecto NAFTA” de migración de los puestos de trabajo en el noreste de Estados Unidos hacia el otro lado de la frontera sur, una fuente de tensión bilateral que motivó la llegada al poder del presidente Trump y sus amenazas recurrentes de nuevos aranceles.

Gráfica 13. México vs. Estados Unidos: participación en las importaciones de Estados Unidos, 1987-2022

Además del crecimiento del PIB estadunidense, también importa la elasticidad ingreso media de nuestras exportaciones con relación a ese crecimiento. Por ejemplo, dado que la elasticidad de la demanda por autopartes es sólo alrededor de 0.5, si nuestras exportaciones se concentraran en autopartes, crecerían únicamente a la mitad de la tasa de crecimiento del PIB americano. En cambio, si se concentraran en manufacturas con elasticidades ingreso más altas, podrían crecer a la misma tasa o más rápido. Además, ya no serían causa de tantas tensiones comerciales con Estados Unidos: al estar asociado con el crecimiento de productos más dinámicos, el aumento en las exportaciones estaría asociado con la creación en un futuro de nuevos empleos más que con la reubicación geográfica de empleos existentes.

El problema “mexicano”. La gráfica 14 ilustra la paradoja de México a lo largo de las últimas cuatro décadas: una exportación exitosa con un crecimiento escaso.8 La participación de las manufacturas en las exportaciones y en el PIB (i. e., su valor añadido) siguió trayectorias bastante parecidas, pero con escalas muy distintas, por un factor del diez al uno aproximadamente. En otras palabras: un aumento del 10 % en la participación de las manufacturas en las exportaciones se tradujo en un aumento de sólo el 1 % en su participación del PIB. En parte, esa enorme diferencia refleja un punto ampliamente enfatizado: un entorno de negocios con una variedad de lagunas institucionales que las reformas neoliberales no han podido resolver del todo.

Pero también refleja algo quizás aún más importante y fundamental: un éxito manufacturero concentrado en la fabricación de partes o ensamble de productos diseñados y distribuidos desde fuera. El componente mexicano de la cadena es por lo tanto el que menores márgenes genera y lo hace con la mano de obra menos educada y menor pagada. En términos de los parámetros de demanda señalados antes, los productos (o componentes de productos) producidos localmente son los que enfrentan las más altas elasticidades precio y, por lo tanto, generan los márgenes más apretados. En combinacion con la baja elasticidad ingreso antes mencionada, la alta elasticidad precio limita mucho la respuesta de crecimiento de la economia mexicana al crecimiento del mercado estadunidense o a las oportunidades que puedan surgir en ese mercado.

Gráfica 14. México: participación en las importaciones de Estados Unidos, 1987-2022

Mirando hacia delante: algunas lecciones del pasado

En síntesis: la economía mexicana creció al 2 % durante el periodo neoliberal en lugar del 6 % durante la sustitución de importaciones: el 6 % fue un castillo de arena construido sobre la base de una demanda cautiva; el 2 % reflejó primero el adverso legado del 6 %; y luego los desafíos del crecimiento globalizado con demanda competida. Con la 4T, el crecimiento se ha ralentizado aún más, esta vez por un colapso de la inversión, fruto del empeoramiento institucional y la incertidumbre política.

Crecer más rápido requerirá promover la inversión y mejorar la competitividad de nuestras exportaciones. Y esto, a su vez, requerirá fortalecer el entorno de negocios y proveer con la calidad-precio adecuada los insumos necesarios del sector no comerciables al sector comerciable como la energía, el agua, la infraestructura logística y el Estado de derecho (incluida una justicia confiable y predecible).

Pero también será necesario ampliar e intensificar la demanda por nuestras exportaciones a través de cada uno de los canales enfatizados más arriba. En particular, requerirá encontrar y fortalecer nichos de mercado con demandas más dinámicas; por ejemplo, promoviendo la oferta de servicios personales (como salud o retiro) para los no residentes. También necesitará un mayor enfoque hacia la exportación de productos más innovadores, con mayores márgenes y mano de obra más calificada. Esto obligará a dar un giro hacia la economía del conocimiento, cuya enorme relevancia el Estado debe entender y asumir plenamente, sin olvidarse de impulsar un mejor nivel en la educación. Debe repensarse la “política industrial” para que se vuelva el brazo proactivo de un Estado más “inteligente”. En vez de sustituir a los mercados, el Estado debe complementarlos, resolviendo sus fallas con el apoyo de una actividad reguladora capacitada y efectiva.

El “nearshoring” podría ofrecernos una oportunidad única para acelerar nuestro crecimiento, si es que se confirma y México logra capitalizarlo. A pesar de toda la incertidumbre generada en el corto plazo por las amenazas arancelarias recientes del presidente Trump, esperemos que la lógica económica y geopolítica de acercarse a una unión aduanera regional termine prevaleciendo dentro de las negociaciones de un nuevo acuerdo comercial. Integrar mejor a México dentro de América del Norte debería ser mucho más provechoso para Estados Unidos que marginalizándolo con aranceles.

De lograrse, ese acuerdo recogería los frutos tanto del pasado como del futuro. Volvería a aprovechar el aumento de demanda asociado con la sustitución de importaciones. Las exportaciones mexicanas podrían expandirse en el mercado regional conforme China vaya cediendo el espacio. El nearshoring debería ayudar a romper la barrera impuesta por el lento ritmo de crecimiento de Estados Unidos. Pero la sustitución regional de importaciones debería ser más sostenible que la sustitución unilateral producida bajo el ISI. Por ser exógena a nuestro país, debería estar mucho menos expuesta a manipulaciones endógenas para favorecer a ganadores o protegerlos en exceso. Y tendría la ventaja de una mucho mayor escala y una mucha mayor competencia. Al mismo tiempo, debería acercar las empresas mexicanas a su frontera de competitividad e innovación, en vez de alejarlas. Productos con tecnologías de punta y mano de obra altamente calificada que se hacían en China podrían ahora hacerse en México. Avanzar hacia la economía del conocimiento permitiría a nuestro país prepararse mejor para el futuro.

Sin embargo, ningún nearshoring podrá desarrollarse en grande en México si no fuera “friendshoring”. Es muy poco probable que Estados Unidos vuelva a cometer el mismo error de pensar que el comercio bilateral por sí solo iba a hacer de China un país amigo y democrático. Mientras México no dé señales robustas y creíbles de que seguirá siendo un socio amigo y democrático con instituciones robustas y funcionales, el comercio bilateral y la inversión (tanto estadunidense como de otros países hacia el mercado norteamericano) no tomará nuevo vuelo. Eso apunta hacia la necesidad para México de un compromiso creíble de integración regional de largo plazo que vaya mucho más allá del comercio. En particular, implica que las instituciones y la naturaleza de la relación entre Estado y mercados no difieran mucho de las del resto de la región.

También implica una concepción de la soberanía que rebase los límites de las definiciones tradicionales. En una comunidad de países regionalmente integrados, la soberanía es proporcional a la importancia que tiene cada país para el resto del grupo. Por supuesto, la asimetría de tamaño con respecto a nuestro vecino del norte continuará siendo un tema inevitable de preocupación. A pesar de esto, sin embargo, deberíamos acabar siendo mucho más soberanos como un país regionalmente integrado, próspero, y que constituya un eslabón básico de la cadena regional de producción.

Alain Ize

Profesor adjunto en la Escuela de Asuntos Internacionales y Públicos (SIPA) de la Universidad de Columbia y profesor por asignatura en la licenciatura de Economía del ITAM. Fue profesor investigador y director del Centro de Estudios Económicos de El Colegio de México.

Este artículo se inspira y usa material de De la Torre, A., e Ize, A. “Latin America’s growth: Looking through the demand glass”, PRWP 10227, Banco Mundial; y de Ize, A. “Classical demands and informal supplies: Two key missing pieces of Mexico’s growth puzzle”, Estudios Económicos (por publicarse).

1 Los grupos AL y CG incluyen cada uno catorce países con el mismo rango de ingresos per cápita en 1990, desde un poco arriba de US$1000 (Sri Lanka y Bolivia) hasta arriba de US$8000 (México, Brasil y Corea del Sur). AL incluye ocho países de Sudamérica (Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Perú y Uruguay), cinco países centroamericanos o caribeños (Costa Rica, República Dominicana, Guatemala y Honduras) y México. El grupo CG incluye cinco países del sudeste asiático (Corea, Malasia, Tailandia, Indonesia y Filipinas), cinco países del Medio Oriente y África del Norte (Turquía, Jordania, Túnez, Marruecos y Egipto), tres países africanos (Sudáfrica, Botsuana y la isla Mauricio), y un país de Asia del Sur (Sri Lanka).

2 La reducción del salario real se aplicó a través de la política de ingresos que acompañó el paquete de políticas pos-ISI de estabilización.

3 Es necesario interpretar estos datos con cautela, pues la canasta de consumo usada para deflactar los salarios nominales ha cambiado mucho. No refleja con exactitud los cambios en calidad de los productos consumidos ni tampoco la aparición de los nuevos productos asociados con el cambio tecnológico. En este sentido, se puede decir que la globalización en México pudo haber penalizado al “trabajador” pero sin duda benefició al “consumidor”. Tuvo el impacto opuesto al de la sustitución de importaciones, que había penalizado al consumidor para beneficiar al productor (incluido el trabajador).

4 Retorno real de un préstamo en dólares para un no residente menos costo real de un préstamo en pesos para un residente.

5 Los niveles de asegurados siguieron creciendo por la continua acumulación de trabajadores que se volvieron formales en algún momento de su vida profesional, aunque haya sido por poco tiempo.

6 Los episodios de rápida apertura comercial son de once países de alto ingreso (Alemania 79, Austria 78, Canadá 83, Dinamarca 80, España 78, Estados Unidos 83, Francia 74, Irlanda 77, Italia 82, Nueva Zelanda 88, Portugal 84); nueve de Asia (China 81, Hong Kong 79, India 77, India 91, Indonesia 72, Malasia 72, las Filipinas 77, Singapur 78, Tailandia 81); seis de Europa del Este (Eslovenia 03, Hungría 94, Polonia 94, República Checa 95, República Eslovaca 99, Rumania 00); cuatro de América Latina (Argentina 89, Chile 75, Costa Rica 88 y México 88); y uno de África (Túnez 74).

7 Para efectos de estandarización, las tasas de crecimiento en la gráfica 11 están expresadas en logaritmos como desviaciones de las tasas medias para el mundo. Por lo tanto, el nivel cero corresponde a un crecimiento igual al promedio mundial.

8 Para controlar por sus distintas tendencias, se sustraen los promedios para América Latina de los valores para México de las dos variables en la gráfica.